お知らせ・コラム

所得税の定額減税【控除後の事務~納付書作成について~】

はじめに

令和6年6月より所得税の定額減税がはじまり、作業をご担当される方は確認作業やご準備に時間を割かれていることかと思います。その中、今月支給分の源泉所得税(6月分7月10日納付期限)は定額減税後、最初の納付となります。納付書作成についても国税庁作成の【令和6年分所得税の定額減税のしかた】に記載されておりますので、そちらを解説していきます。納付書の記載と納付等について

まず最初に給与の支払者は各月の月次減税事務の終了後、納付書に所要事項を記載し、納付すべき源泉徴収税額がある場合には法定期限までに納付する必要があります。●納付書に記載すべきこと(毎月納付の場合)

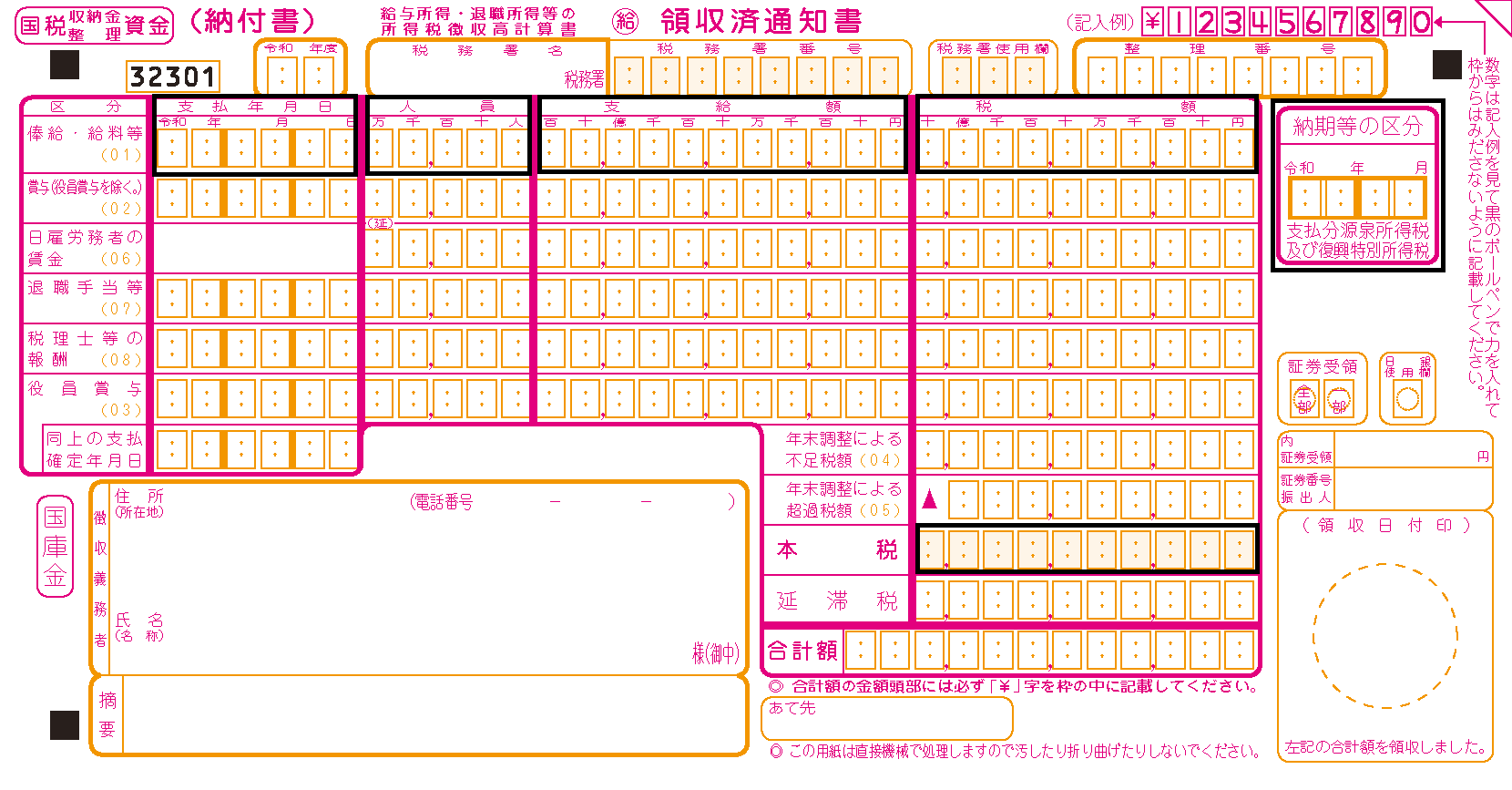

・納付書の【俸給・給与等】、【賞与(役員賞与を除く)】または【役員賞与】の【税額】欄

⇒控除前税額から月次減税額の控除を行った後の金額を集計して記載

・【年末調整による超課税額】欄及び【適用】欄

⇒定額減税に関する事項の記載は不要

・【本税】欄が【0円】の場合

⇒0円の場合も納付書を必ず所轄税務署へ提出

※納期の特例の承認に関する申請書を提出している事業者も6月分より同様の対応となります。

【納付書見本】

おわりに

源泉所得税納付書作成については、月次減税額控除後の金額を記載さればよい!ということが分かっていればこれまで通りのようです。

本税額が0円の場合で納付書を提出しない場合は源泉事務センターからハガキや直接連絡が来る場合がございます。

未提出の場合は0円である旨を伝えて速やかに提出しましょう‼

ご相談・お問い合わせ

- 全国対応

- ご相談無料

- お気軽にご相談ください

- メールでのお問い合わせ24時間受付