お知らせ・コラム

インボイス制度開始による会計入力の変化

インボイス制度がまもなく始まります

10月1日よりインボイス制度が始まりますが、準備の方はいかがでしょうか。インボイス制度に登録している事業者(適格請求書発行事業者)では、新しい様式での売上請求書の発行などシステムの改修は終えている頃かと思いますが、もう一つ重要なシステムがございます。それは、会計ソフトです。内部のシステムであることから後回しになりがちですが、インボイス制度開始後会計入力の方法は大きく変わります。今までは消費税の10%と8%を分けることを注意するぐらいでしたが、これからは入力業務も複雑化します。

今回は、自社で会計入力を行っている事業者で多く使われているマネーフォワードでの会計入力について、従来とインボイス制度を比べながら分かりやすく解説します。

会計ソフトの事前設定

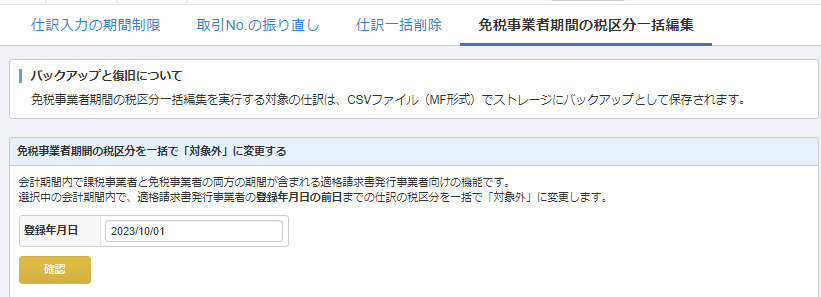

会計ソフトに入力をする前に、事業者設定が必要な場合がございます。それは、消費税免税事業者がインボイス登録を機に消費税課税事業者になる場合です。

まずは、免税事業者から課税事業者に変更します。

元々の免税事業者がインボイスに登録した場合は、9月末までは免税事業者で10月からは課税事業者と同じ事業年度でも会計処理が異なります。マネーフォワードでは、インボイス登録日前の税区分を一括で対象外にする機能がございます。

会計ソフトの入力

事前知識の取得

設定も完了し、入力を進めようと思った方!インボイス制度を理解していない状況で入力を進めるのは危険です。

本来消費税の仕入税額控除が受けれるものが受けれなくなったり、受けられないものを仕入税額控除の対象と入力してしまうなど、誤った会計入力で決算を迎えて慌てる事になります。マネーフォワードに限らず、他の会計ソフトでも事前の税務知識の取得は非常に大切です。

入力の前に注意するポイントを見ていきましょう!

1.適格請求書発行事業者が発行した適格請求書または適格簡易請求書である。

→はい :今まで通り仕入税額控除ができます

→いいえ:2.に進みましょう

また、適格請求書発行事業者が発行した請求書に不備がある場合は、再交付を求めるなど正しいインボイスを受け取る必要がございます。

2.インボイスの保存が不要な取引(帳簿のみの保存の特例)に該当する。

→はい :今まで通り仕入税額控除ができます

→いいえ:3.に進みましょう

インボイスの保存が不要な取引は、下記国税庁サイトでご確認ください。

国税庁(帳簿のみの保存で仕入税額控除が認められる場合の帳簿への一定の記載事項)

3.基準期間の課税売上高が1億円以下又は特例期間の課税売上高が5,000万円以下に該当する。

→はい :少額特例の措置が受けられます。4.に進みましょう。

→いいえ:適格請求書発行事業者以外の取引のため仕入税額控除が従来の80%となります

※適格請求書発行事業者以外の取引については令和8年9月末までの経過措置です。その後、仕入税額控除割合は段階的に引き下げられます。

4.少額特例に該当する取引(1回の取引で税込1万円未満)である。

→はい :今まで通り仕入税額が控除できます

→いいえ:適格請求書発行事業者以外の取引のため仕入税額控除が従来の80%となります

少額特例について詳しくは下記国税庁サイトでご確認ください。

国税庁(一定規模以下の事業者に対する事務負担の軽減措置における1万円未満の判定単位)

いかがでしたでしょうか。税率以外にも気を付ける点が多くて大変ですね。

特に、4.は適用となるかならないかで大きいところかと思います。2期前の課税売上高が1億円超えていても、前年度の上半期で課税売上高が5,000万円未満であれば適用となります。注意点としては、税抜経理・税込経理問わず1万円の判定は税込であることですね。

実際に入力してみよう!

マネーフォワードでの税区分入力は非常にシンプルです。入力画面で、適格のチェックをつけるか外すだけ。事前の正しい税務知識があれば、なにも怖くはありません。

適格請求書発行事業者以外の取引かつ特例にも該当しない取引は仕入税額控除が従来の80%となり、残りの20%分が本体金額に上乗せされます。

免責事項

※当コラム内容は記事執筆時点の法令に基づいて作成しております。

※当コラムは執筆者の私見を含みます。正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。

※当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

ご相談・お問い合わせ

- 全国対応

- ご相談無料

- お気軽にご相談ください

- メールでのお問い合わせ24時間受付