お知らせ・コラム

インボイスの経過措置について

いよいよインボイス制度がはじまります

いよいよ今年、令和5年10月1日よりインボイス(適格請求書発行事業者)制度※がはじまります。

※以降、インボイス制度とします。

お取引先の中には、まだインボイス制度に登録していないケースもあるのではないでしょうか。

インボイス制度開始後、原則、インボイス制度に登録していない事業者と行った取引は、

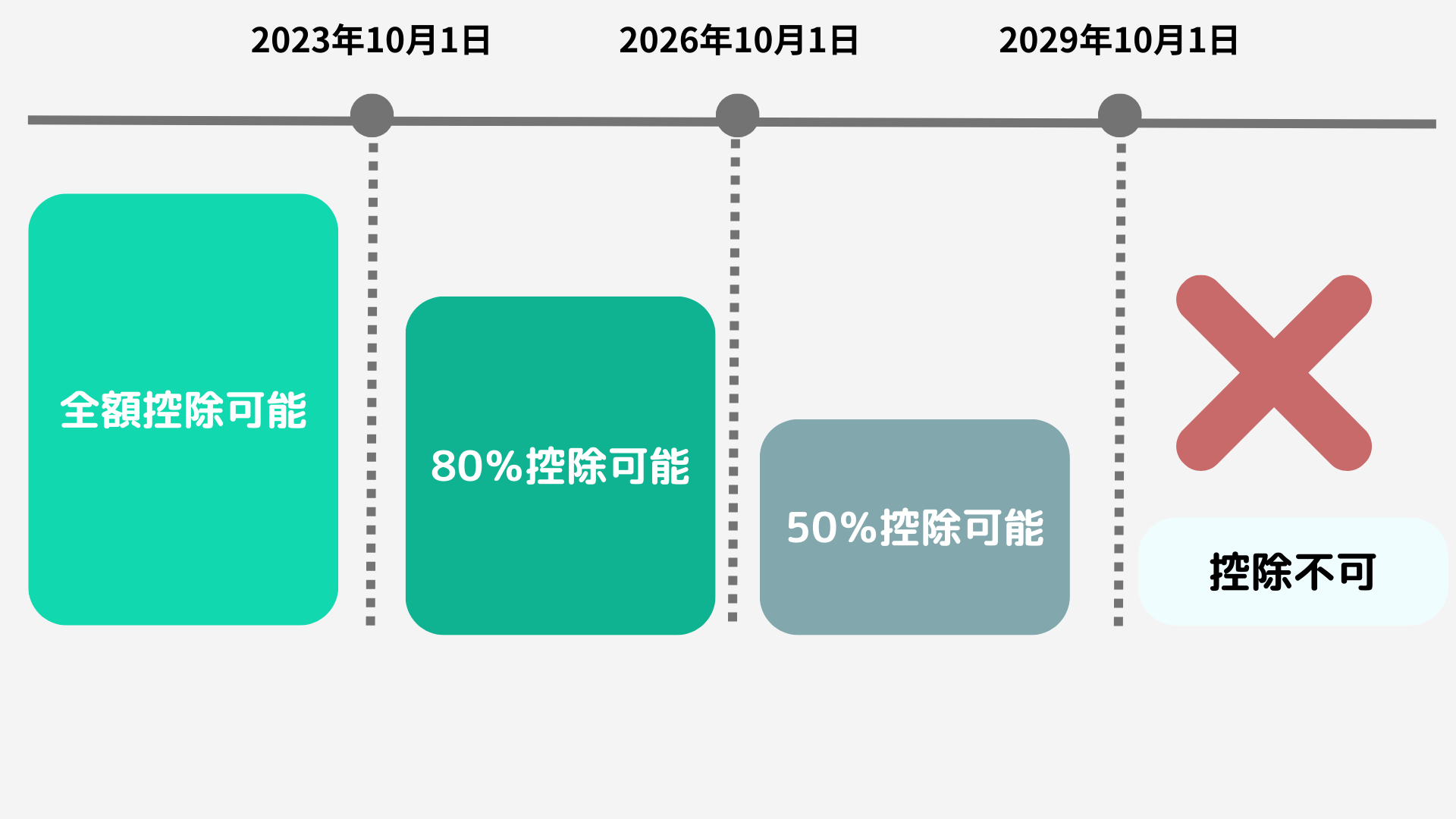

消費税について仕入税額控除の適用を受けることができませんが、6年間(2029年9月30日)は、

一定割合が控除できる経過措置を受けることができます。

今回はこちらの経過措置の内容と会計ソフトへの入力方法についてご説明いたします。

インボイス制度の経過措置について

前述したように2023年10月~2029年9月30日までの6年間は、下記の図のように一定の割合で仕入税額控除ができます。

※経過措置の適用を受ける場合は、80%控除・50%控除の適用を受ける旨を記載した帳簿を保存してください。

インボイス制度登録事業者と未登録事業者でそれぞれ計算や仕訳の処理が異なるので、とてもややこしいですね。

経過措置の適用を受けた仕訳の入力方法

経過措置を受けられない部分を「雑損失」として処理します。

<仕訳例>

インボイス未登録事業者から5,500円(税込)の仕入を行った場合(80%控除)

(借方) 仕入 5,000円 / (貸方) 現金 5,500円

仮払消費税 500円

仮払消費税が500円発生しておりますが、控除できるのは80%分のみです。

つまり400円(500円×80%)が控除できます。

500円から400円を差し引いた100円分については、控除できないので、下記のように処理します。

(借方) 雑損失 100円 / (貸方) 仮払消費税 100円

マネーフォワードを使ってボタン1つで楽々計算

インボイス制度で経過措置を受ける場合は、上記のような、手計算が発生してしまいこれまでの処理と比較すると、

かなりの負担が増えます。

ですが、マネーフォワードはボタン1つで経過措置の登録が可能です。

①「適格」のチェックを外す。

②登録後、80%を控除するサインがでます。

③消費税集計から、80%分※が控除対象税額に振り分けられておりますね!

※マネーフォワードの仕様上、国税の標準税率7.8%分のみ(312円)がここでは表示されておりますが、最終的に控除対象となる金額は、地方税の標準税率2.2%(88円)を併せた400円です。

負担の少ない処理方法を選ぼう

いかがでしたでしょうか。インボイス制度において、経過措置を設けられたものの、

これまでよりも処理の負担がかなり増えることとなります。

今一度、ご利用にされている会計ソフトの設定等を見直し、負担の少ない処理方法を選びましょう。

弊社はマネーフォワードの導入支援も行っておりますので、もしご検討されている場合は、ぜひ、お問い合わせくださいませ!

最後までご覧いただきまして、ありがとうございました。

ご相談・お問い合わせ

- 全国対応

- ご相談無料

- お気軽にご相談ください

- メールでのお問い合わせ24時間受付