お知らせ・コラム

相続節税の最高裁否認判決 今後の相続税対策における影響を分かりやすく解説

相続節税の最高裁否認判決 今後の相続税対策における影響を分かりやすく解説

一般的な節税策:タワーマンション節税

相続税対策としてよく挙がるのが、不動産を使用した節税策です。多額の現預金を持っていると相続税の負担が大きくなってしまうため、現預金をそのままにせず不動産等の購入に充て、取得価格と相続税評価額の差で節税をするという方法です。

1億円の現預金を保有していたら1億円に相続税がかかってしまいますが、1億円で土地を購入すると、購入金額ではなく、路線価というものを使って土地の価格を計算するため、相続税の金額がその分低くなります。タワーマンションのような賃貸不動産ですと所有者が自由に使用できない部分を控除できるので、さらに節税効果を大きくすることができます。

今回はこの一般的な手法である「タワーマンション節税」が税務署によって否認され、納税者が3億円の追徴課税を受けた問題について、詳しく解説していこうと思います。

裁判で問題になった節税策

今回裁判で争うことになった節税策の内容を確認しましょう。

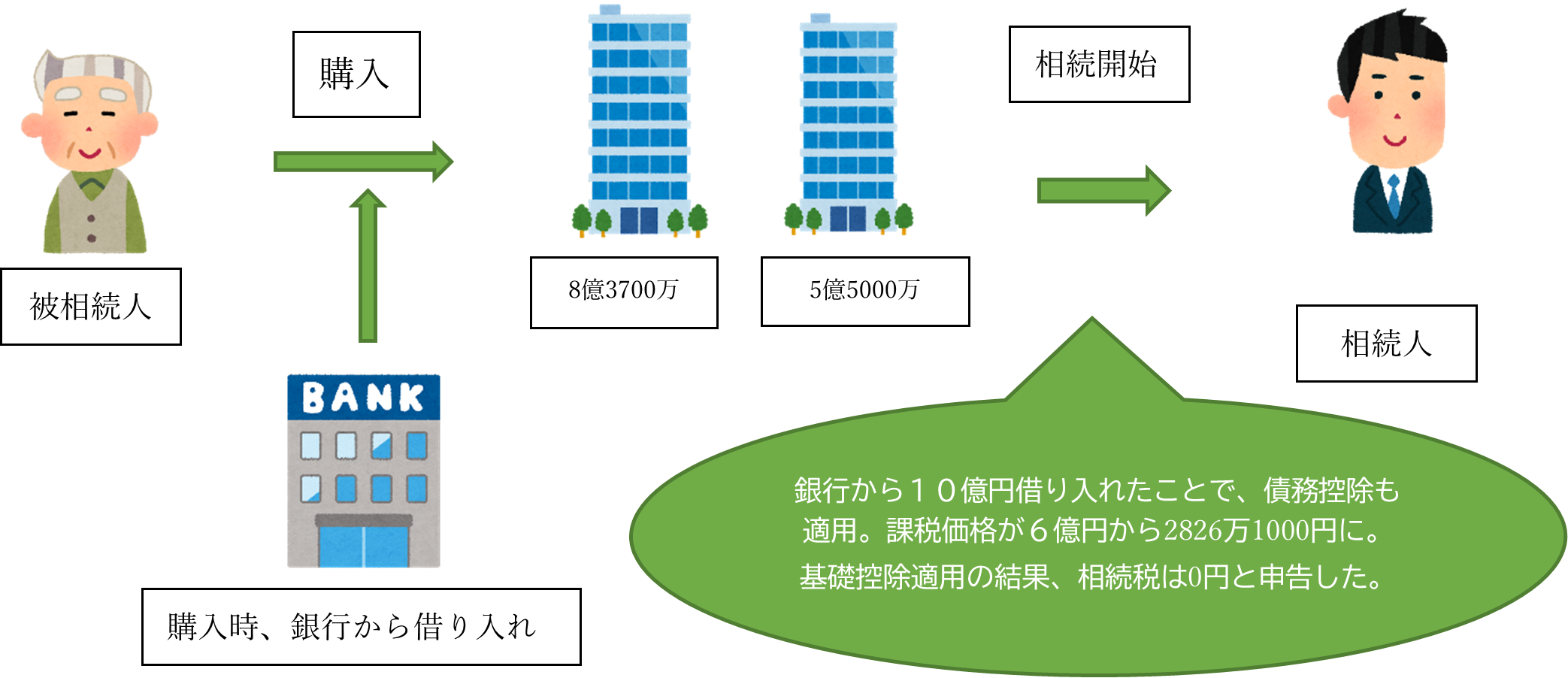

90代の被相続人が2棟のマンション(計約13億8000万)を購入し、相続開始後間もなく、相続人がマンション1棟を売却しました。その際マンション購入時に金額の一部(10億円)を銀行から借り入れており、上記のタワーマンション節税で資産を圧縮したうえで、債務控除が適用となっていました。

今回被相続人が購入し、申告した不動産(甲乙)の購入価格、売却価格、通達評価額(申告時に評価した金額)及び鑑定評価額(改めて別途実施した鑑定額)は以下の通りになります。

| 甲不動産 | 乙不動産 | |

| 購入価格 (借入額) |

8億3,700万円 (6億3,000万円) |

5億5,000万円 (4億2,500万円) |

| 売却価格 | - | 5億1,500万円 |

| 通達評価額 | 約2億4万円 | 約1億3,366万円 |

| 鑑定評価額 | 7億5,400万円 | 5億1,900万円 |

通達評価額と鑑定評価額に大きな差があることが見て取れます。

では、今回の件はこの大きな価額差が問題だったのでしょうか。

裁判で否認された理由

今回使用された不動産を使用した節税は、通達評価額と鑑定評価額に大きな価額差があったものの、非常に一般的な節税方法です。では、なぜその一般的な節税が否認されてしまったのでしょうか。最高裁の判決を見ていきましょう。

主文 本件上告を棄却する

(省略)

イ これを本件不動産についてみると、本件各通達評価と本件各鑑定評価額との間には大きな乖離があるということができるというものの、このことをもって上記事情(租税の負担が不公平であるという事情)があるということは出来ない。

(中略)

被相続人及び上告人らは、本件購入・借入れが近い将来発生すると予想される被相続人からの相続において上告人らの相続税の負担を減じ又は免れさせるものであることを知り、かつ、これを期待して、あえて本件購入・借入を企画して実行したというのであるから、租税負担の軽減を意図してこれを行ったものといえる。(中略)本件購入・借入れのような行為をせず、又はすることのできない他の納税者と上告人らとの間に看過しがたい不均衡を生じさせ、実質的な租税負担の公平に反するというべきであるから、上記事情があるものということができる。

(裁判所HPより)(省略)

イ これを本件不動産についてみると、本件各通達評価と本件各鑑定評価額との間には大きな乖離があるということができるというものの、このことをもって上記事情(租税の負担が不公平であるという事情)があるということは出来ない。

(中略)

被相続人及び上告人らは、本件購入・借入れが近い将来発生すると予想される被相続人からの相続において上告人らの相続税の負担を減じ又は免れさせるものであることを知り、かつ、これを期待して、あえて本件購入・借入を企画して実行したというのであるから、租税負担の軽減を意図してこれを行ったものといえる。(中略)本件購入・借入れのような行為をせず、又はすることのできない他の納税者と上告人らとの間に看過しがたい不均衡を生じさせ、実質的な租税負担の公平に反するというべきであるから、上記事情があるものということができる。

つまり、価額差があるだけでは租税負担の公平に反するわけではない(=否認されない)、ということです。しかし、今回の被相続人がマンションを購入した時期が相続発生の3年前であったことや、相続開始一年以内にマンション一棟を売却したこと、また、銀行が作成した稟議書に「相続税対策の為ローンを実行し、不動産を購入」との記載があったことから、節税しよう、租税回避をしよう、という意図があからさまであるとみなされ、今回の棄却につながったということです。

今後の相続税対策における影響

今回の件は相続税対策における影響額があまりにも大きかったことや、税金を0円で申告したことなど、極端なケースであったといえます。また、税務当局が不適当とする基準が明らかにはなっていないものの、最高裁自体も通常の節税対策に対しては認めています。その為、これまでの実務が大きく変わるようなことはないと言えると同時に、これまで以上に不動産の評価については慎重に検討していく必要があります。

相続税の判断に必要なのは、総合的に勘案して検討することです。その人それぞれの相続がありますので、一人ひとりの状況を総合的に判断して、申告する必要があります。

その為、税理士をはじめとした経験豊富な専門家とご相談のうえで申告されることをお勧めいたします。

影山タックスパートナーズでは開業以来、地元仙台を初めとして県外のお客様からも選ばれている実績を持ち、相続のプロが遺産分割の手続きから相続税の申告まで様々なサポートを行っています。

相続でお悩みの際は、ぜひお気軽に影山タックスパートナーズにご相談ください。

免責事項

※当コラム内容は記事執筆時点の法令に基づいて作成しております。

※当コラムは執筆者の私見を含みます。正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。

※当コラムに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

ご相談・お問い合わせ

- 全国対応

- ご相談無料

- お気軽にご相談ください

- メールでのお問い合わせ24時間受付