お知らせ・コラム

【インボイス制度】「適格請求書発行事業者の登録」についてわかりやすく解説

【インボイス制度】登録すべき?しなくても良い?適格請求書発行事業者登録でお悩みの方へ、判断基準やこれから準備すべきことをわかりやすく解説します!

適格請求書等保存方式(いわゆるインボイス制度)の導入により、全国の事業者様、特に中小企業や個人事業主(フリーランス)の日々の経営に、甚大な影響が生じます。

令和3 年10 月1 日から、インボイス制度の登録申請手続きがすでに開始されており、インボイス制度そのものについても、令和5 年10 月1 日からの導入が予定されています。

この記事を読むことで、

☑適格請求書発行事業者に登録した方がいいの?

☑免税事業者なんだけど、どうしたらいい?

☑自分はどうするのが有利?

☑適格請求書発行事業者になったら、何をすればいいの?

といった疑問を解決することができますので、インボイス制度への対応に興味のある方は、是非ご覧ください。

適格請求書発行事業者登録によるメリットとデメリット

インボイスを発行することができる「適格請求書発行事業者」に登録するメリットとデメリットは、次のとおりです。適格請求書発行事業者(課税事業者)になる場合

〔 メリット 〕- インボイスを発行することが出来るため、買手が仕入税額控除を受けることができる

- 仕入税額控除できないことを理由とした取引停止・新規契約敬遠のリスクが下がる

- 基本的に、税抜価格で販売する免税事業者よりも、手取金額が多くなる(※注)

- 消費税の申告納税義務が発生するため、事務作業の手間が増加する

- インボイスを発行するために、請求書や領収書の様式変更が必要

- 経理処理や税務申告が複雑になるため、システム入れ替えや専門家への相談が必要な場合がある

- 消費税は半年~1年分をまとめて納付するため、納税資金を確保しておく必要がある

適格請求書発行事業者登録を行わない場合

〔 メリット 〕- インボイス発行やインボイス受取のための事務対応が不要

- (免税事業者の場合)消費税の申告納税をしなくて良いため、経理処理や税務申告が簡単

- これまで請求していた消費税額は請求出来なくなる(値下げ要求される可能性がある)

- 取引先が仕入税額控除を受けたいために、取引停止・新規契約敬遠されるリスクがある

- 税込価格で販売する課税事業者よりも、手取金額が少なくなる(※注)

メリット・デメリットを正しく理解した上で、有利な選択を行いましょう

事業者の皆様は、「インボイス制度」の導入により、単価設定や取引先の選定、書類や会計の運用ルール、専門家への相談の必要性など、様々な対応が求められます。ご自身にとって有利な選択ができるよう、制度を正しく理解し、前もって対応を進めておきましょう。

適格請求書発行事業者が対応すべきこと

「インボイス制度」導入に向けて、適格請求書発行事業者の方が必要となる対応は次のとおりです。インボイスを発行するための準備

現行の請求書や領収書等について、インボイスの記載要件を満たす様式への変更が必要です。会計ソフトや販売管理システムのインボイス制度への対応状況を確認

現在使用している会計ソフトや販売管理システム等が、インボイス制度に対応しているかどうかを確認し、場合によってはシステム入れ替えが必要となります。取引先との事前打ち合わせ、運用の見直し

どの書類をインボイスとするか、これまで請求書を発行していなかった取引についてどう対応するか等、取引先と運用方法を事前に相互確認しておくことで円滑に制度に対応することができます。取引先(買手)への登録番号の通知

適格請求書発行事業者登録が完了次第、取引先へ自社の登録番号を通知することで、値下げ要求・取引停止リスクが下がるだけでなく、買手の経営判断にも役立ちます。(本則課税制度を選択する場合のみ)仕入先の登録状況確認

仕入先が適格請求書発行事業者登録を行うか確認しましょう。仕入先が登録しない意向であれば、取引継続の要否や取引金額について検討を要する場合があります。(本則課税制度を選択する場合のみ)インボイスを受取るための準備

仕入税額控除を行うために、インボイスを受取ったときの処理方法を事前に確認しておきましょう。インボイスの保存方法や、帳簿への記載方法、経費申請などで提出される請求書やレシートの運用方法のルールの見直しが必要な場合があります。【免税事業者の方へ】インボイス制度導入に伴う、免税事業者の方の選択肢

免税事業者の皆様は、インボイス制度導入が事業に及ぼす影響が特に大きく、お悩みの方も多いかと思います。そこで、免税事業者の方が取りうる選択肢をまとめてみましたので、ご判断の参考としてご活用ください。

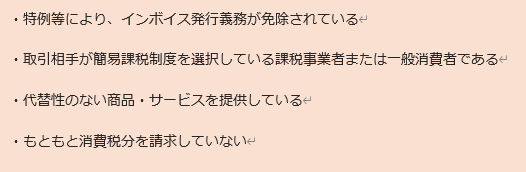

免税事業者のまま、現状維持する

下記のような免税事業者は、インボイス制度の影響を受けませんので、現状を維持することができます。

免税事業者のまま、値下げ要求等があれば対応する

制度開始後6年間は、免税事業者からの仕入であっても一定割合を仕入税額控除することができる経過措置があるため、まずは登録せずに様子見することもできます。ただし、値下げ要求や取引停止依頼を受ける可能性があり、その都度対応が必要です。

課税事業者となり、適格請求書発行事業者となる

インボイスを発行できるようになり、値下げ要求や取引停止のリスクが下がります。一方で、消費税納税義務が発生し、それに伴う事務処理負担が増えることとなります。

おわりに

影山タックスパートナーズでは、事業者の皆様が、インボイス制度についての正しい理解を身に付け、ご自身にとって有利な選択を行い、事業継続・発展を続けていけるよう、全力でサポートいたします。事業経営に役立つ最新情報を随時発信しておりますので、是非チェックしてみてください。

参考リンク

国税庁HP「インボイス制度 公表サイト」適格請求書等保存方式の概要 -インボイス制度の理解のために-(令和3年7月 国税庁)

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和3年7月改訂 国税庁)

ご相談・お問い合わせ

- 全国対応

- ご相談無料

- お気軽にご相談ください

- メールでのお問い合わせ24時間受付