お知らせ・コラム

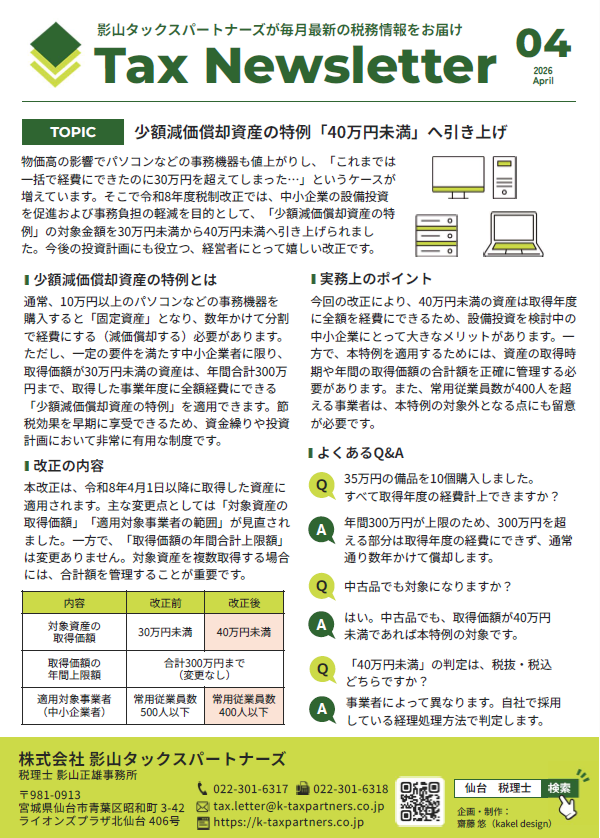

少額減価償却資産の特例が「40万円未満」へ引き上げ!

はじめに

私たち影山タックパートナーズでは、毎月、関与先様向けに、経営、税務、ITの各ジャンルごとに質の高い情報をお届けしています。その中からピックアップして、皆様にも、情報提供して参りたいと思います。

そこで今回は、「少額減価償却資産の特例の引き上げ」(税務)についてご紹介したいと思います。

少額減価償却資産の特例が「30万円未満」から「40万円未満」へ引き上げ!

「少額減価償却資産の特例」については、これまで、取得価額30万円未満の資産が対象でしたが、令和8年税制改正により、中小企業の設備投資の促進及び事務負担の軽減を目的として、「40万円未満」に引き上げられました。

これにより、従来より、決算対策の幅が広がり、節税効果を早期に享受できるため、積極的に活用していただきたいと思います。

注意点としては、年間の上限額は従来通り300万円であることと、適用対象事業者の条件が従来は常用従業員数が500人以下でしたが、改正により400人以下に引き下げられたことです。

尚、詳しくは、下記の内容をご確認ください。

ご相談・お問い合わせ

- 全国対応

- ご相談無料

- お気軽にご相談ください

- メールでのお問い合わせ24時間受付